延安安

延安安

分享文章

分享文章

新闻分类

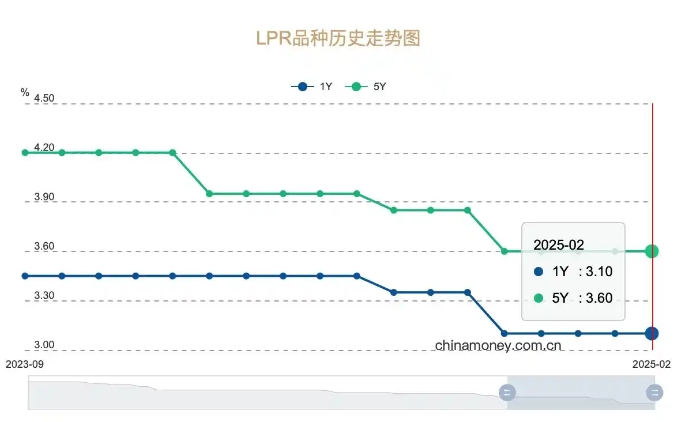

新一期贷款市场报价利率未作调整

2月20日,新一期贷款市场报价利率(LPR)发布。中国人民银行授权全国银行间同业拆借中心公布新版LPR报价:1年期LPR为3.10%,5年期以上LPR为3.60%,两品种报价均已连续第4个月维持不变。

今年以来,政策利率保持稳定,这意味着LPR报价的定价基础未发生变化。因此,市场对于本月LPR报价“按兵不动”已有预期。不过,当前房贷利率仍保持历史低位。

多位业内人士指出,在“适度宽松”的货币政策基调下, 后续降准降息仍值得期待。如不排除今年金融监管部门通过较大幅度引导5年期以上LPR报价单独下行等方式,继续对居民房贷实施较大力度定向降息的可能。

连续4个月LPR“按兵不动” 稳汇率和防范利率风险成重点

LPR报价已连续4个月“按兵不动”。今年以来,在“适度宽松”的货币政策基调之下,市场对于降准降息的预期不断落空,央行保持定力,政策利率延续持稳,这也让LPR锚定的政策利率(7天期逆回购利率)并未调整。

民生银行首席经济学家温彬认为,政策保持定力,主要源于当前央行对于稳定汇率、防范利率风险和资金空转的诉求增强,同时基本面逐渐呈现筑底趋势,也提供了基础条件。

央行近期发布的四季度货币政策执行报告对于汇率的措辞更加严厉,强调“三个坚决”,即坚决对市场顺周期行为进行纠偏、坚决对扰乱市场秩序行为进行处置、坚决防范汇率超调风险,并提出“增强外汇市场韧性,稳定市场预期,加强市场管理”,体现出当前稳汇率的决心。

为纠偏前期市场抢跑下的债市利率过快下行,防范潜在利率风险,今年以来,央行除了在春节前夕释放流动性呵护跨节,其余时间基本保持了流动性回笼状态,并暂停公开市场国债买卖、再提“防止资金空转”,逐渐引导市场修正对于“适度宽松”的预期。

“受此影响,年初以来债市利率持续调整,尤其是短端上行更为明显,曲线平坦程度达2024年以来最大,呈现熊平特征。 ”温彬表示。

东方金诚宏观首席分析师王青认为,开年政策利率及LPR报价保持不动的原因还在于去年三季度末一揽子增量政策出台,楼市回暖,经济景气度上升,2024年四季度GDP同比升至5.4%,较上季度加快0.8个百分点。

“2025年年初以来,居民消费整体走势平稳,1月信贷、社融等金融数据 ‘开门红’,加之年初两个月的主要宏观数据要待3月合并公布,当前处于政策观察期。”王青表示,从历史上看,除2020年外,春节到“两会”期间出台降息等重大政策调整措施的可能性也比较小。

房贷利率维持历史低位 短期LPR加点下调受限

在LPR中,5年期以上品种与房贷利率息息相关。房贷主要是中长期贷款,因此其利率的构成主要是在5年期以上LPR的基础上加点而来。而企业短期贷款往往是在1年期LPR基础上加点而来。

根据央行发布的数据,今年1月份我国贷款利率保持在历史低位水平。其中,新发放个人住房贷款(本外币)加权平均利率为3.12%,与上月基本持平,比上年同期低83个基点。

温彬分析认为,受去年LPR大幅下调和存量房贷利率调整影响,今年一季度资产端重定价压力较大(年初下调60bp左右),尤其是按揭、长期限基建类业务(浮动利率)受影响大,对银行息差继续形成挤压。同时,在择机降准降息和利率中枢总体下移背景下,企业对利率下行也有预期,新发贷款的投放价格总体而言并没有明显的变化。

值得注意的是,与去年贷款利率快速下降不同,目前房贷利率、企业贷款利率均保持在相对稳定的状态,这不仅源于LPR报价的稳定,也源于贷款利率加点下调动力不足。

温彬表示,资产端继续承压、市场化负债成本上行,也均对LPR继续下调形成约束。

“不同于2024年下半年的平稳偏宽状态,2025开年以来资金利率处于高位运行,波动也相对加大,对短端形成较为明显的压制。”温彬认为,在央行逐渐收紧流动性、年初资产投放加快的背景下,银行负债端压力相应增加,叠加非银同业存款自律下银行面临非银存款大幅流失的局面,进一步放大负债端的资金压力,也会对稳存增存和存款成本改善形成制约。

“适度宽松”政策基调下 今年LPR调降可能性仍然较大

尽管当前LPR报价下调的动力不足,但业内人士普遍预计,今年LPR调降可能性仍然较大,尤其是5年期以上LPR报价仍有下调空间。这意味着百姓房贷利率未来仍有持续下降的可能。

温彬指出,在“适度宽松”的货币政策基调下,四季度货币政策执行报告提出“综合运用利率、存款准备金率等多种货币政策工具,保持流动性充裕”,替代上季度的“综合运用7天期逆回购、买断式逆回购、中期借贷便利(MLF)和国债买卖等多种工具,保持银行体系流动性合理充裕”,表明后续降准降息仍值得期待。

王青认为,在物价水平偏低,外部经贸环境变数加大,以及房地产市场止跌回稳势头还需进一步巩固的背景下,今年央行会继续实施有力度的降息,届时会引导LPR报价跟进下调。

“不排除今年通过较大幅度引导5年期以上LPR报价单独下行等方式,继续对居民房贷实施较大力度定向降息的可能。”王青表示,这是2025年促进房地产市场止跌回稳的关键一招。

此外,前海开源基金首席经济学家杨德龙亦预计,央行可能会适时实施降息降准。他认为,下调LPR报价可以引导中长期资金利率下行,这有利于推动经济复苏,也有利于释放更多的市场需求。在此背景下,2025年是投资机会明显增多的一年,不仅科技板块将迎来发展机遇,传统的白马股的估值将有所回升,板块轮动亦将比较明显。

新京报贝壳财经记者 姜樊 编辑 陈莉 校对 杨利

[超站]友情链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

关注数据与安全,洞悉企业级服务市场:https://www.ijiandao.com/

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

赞助链接

排名

热点

搜索指数

- 1 习近平的科技情怀 7925806

- 2 湖北省委原书记蒋超良被查 7927904

- 3 《哪吒2》大爆之后最令人担忧的事 7821367

- 4 创新服务“换”出消费新活力 7750114

- 5 DeepSeek回答彩礼该给多少 7675435

- 6 蒋超良被查 湖北省委表态 7538271

- 7 《哪吒2》票房破130亿 7495068

- 8 有骑手试水京东外卖 日入500元 7324067

- 9 奶奶每天玩手机到凌晨近视2300度 7217977

- 10 热门中概股大涨 百度涨超5% 7192543